38

Bifar

Gestión

Farmacia

¿Sabes cuándo tu

farmacia empieza

a generar BENEFICIOS?

L

a determinación del punto de

equilibrio nos permite calcular

el nivel de ingresos necesarios

para cubrir nuestros costes

fijos (aquellos que permanecen inva-

riables frente a los distintos niveles de

actividad, ej: sueldos) y variables (se

modifican en función de la actividad,

ej: compras de productos). Dicho de

otra forma, permite delimitar de una

forma sencilla y eficaz: el nivel de sol-

vencia y rentabilidad de nuestras boti-

cas, el día exacto en el cual empeza-

mos a obtener beneficios, la viabilidad

de nuestras compras, el nivel de ven-

tas necesario para asignar comisiones

a nuestros colaboradores y cuál puede

ser la cuantía de la misma, e incluso la

rentabilidad de cada uno de ellos.

Debido a que la mayor parte de las far-

macias son pequeñas empresas, sim-

plificaremos de tal forma que asumire-

mos como costes variables los asocia-

dos a la compra de productos y como

fijos el resto de los costes sin incluir los

impuestos y los derivados de los distin-

tos reales decretos (Gráfica 1).

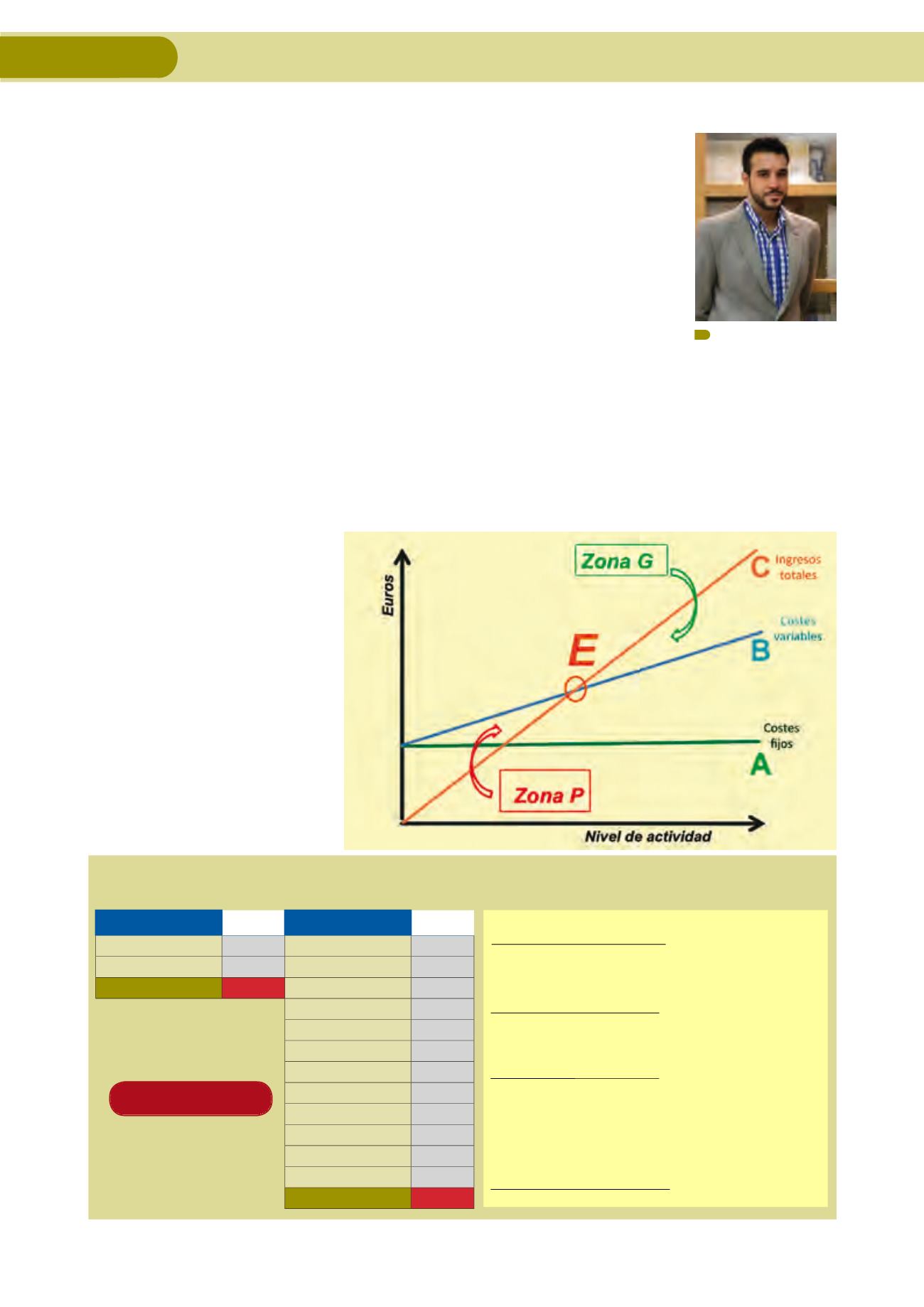

Como se puede observar en la grá-

fica, la línea A representa los costes

fijos y vemos que permanece invariable

independientemente de la actividad,

mientras que la pendiente de la línea B

que representa los costes variables va

aumentando en función del incremen-

to de la actividad de la farmacia. La

línea C escenifica la evolución de los

ingresos teniendo en cuenta los distin-

tos grados de actividad. Por lo tanto, el

punto E (punto de equilibrio) es la inter-

sección entre los ingresos totales y los

costes totales, es a partir de ese punto

donde la farmacia empieza a generar

beneficio (zona G) mientras que en el

espacio anterior (zona P) nos encontra-

ríamos en una situación de pérdidas.

l

Punto de equilibrio en valor económico

Costes fijos totales

1-(Costes variables totales/Ingresos totales)

=

308.820,00 euros

Punto de equilibrio en porcentaje de ventas

Ingresos totales – Costes variables totales

X 100%

Costes fijos totales

=

51,47% de las ventas

En qué día y mes alcanzo el punto de equilibrio

X 365

Costes fijos totales

Ingresos totales – Costes variables totales

=

188 días (principios de junio)

Viabilidad de las compras

PVP sin IVA unitario = 9,63 euros Pedido de 25 unidades

Costes fijos 15,50%

Costes variables 70,60%

Coste fijo unitario x nº de unidades

PVP sin IVA unitario – Coste variable unitario

=

14 unidades

INGRESOS 2012

COSTES 2012

Recaudación de caja

138,00

€

Compras

420,00

€

Ingresos Org. Oficiales

462,00

€

Devoluciones compras

3,60

€

TOTAL 600,00

€

Servicios bancarios

24,00

€

Servicios profesionales

12,00

€

Seguros

6,00

€

Publicidad, ropa y repres.

1,20

€

Suministros

1,80

€

Mantenimiento

0,90

€

Seguridad Social

12,00

€

Autónomos

3,60

€

Sueldos

24,00

€

Otros

9,00

€

TOTAL 510,00

€

BENEFICIO 89,10

€

Miguel Montero Moreo

Benchfarma Consultores

A continuación desarrollaremos un breve ejercicio práctico con una farmacia virtual que presenta la siguiente proyección

de su cuenta de resultados para el ejercicio 2013.