16

Bifar

jaron de ser financiados por el sistema

han seguido vendiéndose en venta libre,

si bien es cierto que en una proporción

mucho menor. Pero también ha ocurrido

que muchos de ellos han aumentado su

precio, lo que ha permitido compensar

una parte de la disminución de unida-

des.

Según IMS, este mercado privado ha

crecido en España el 5,1%, pero Ara-

gón se queda en la mitad de esta cifra

(el 2,6%).

Conclusiones

El año 2013 fue, como los anteriores,

muy negativo para el sector farmacéu-

tico. Afortunadamente la tendencia se

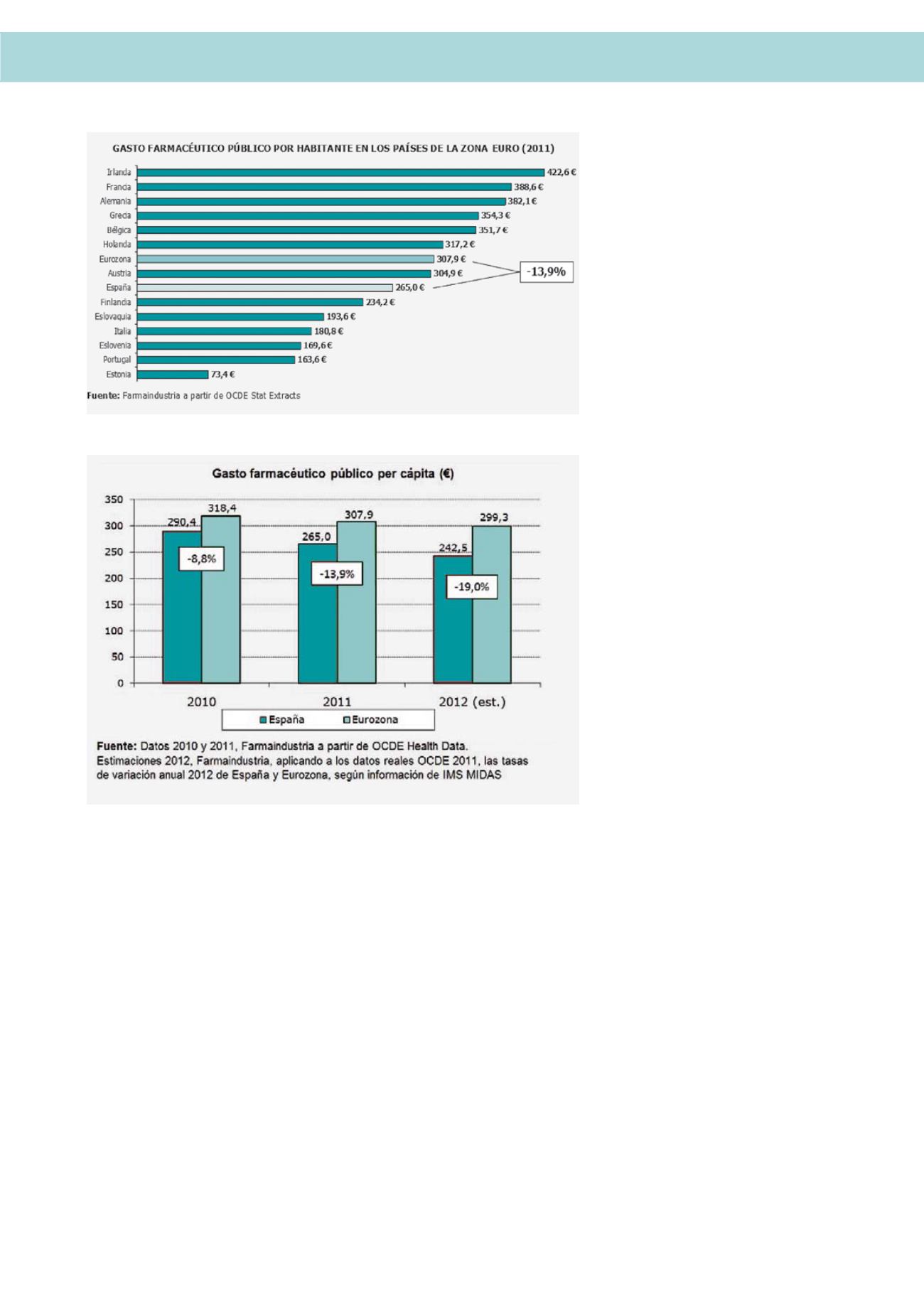

que España ocupa el octavo lugar de

una lista de catorce estados.

Venta libre

Una parte minoritaria de las dispensa-

ciones en cualquier oficina de farma-

cia constituyen lo que IMS denomina

“mercado privado” para diferenciarlo

del público financiado por la seguridad

social. Se trata de la llamada “venta li-

bre”, no financiada por el SNS y que no

aparece en las estadísticas expuestas

anteriormente. Según IMS en este pe-

queño segmento de las ventas sí que

se ha producido crecimiento positivo, en

parte debido a las desfinanciaciones de

2012: aquellos medicamentos que de-

cortó a mitad de año, pero lamenta-

blemente ese corte no se debió a que

la Administración comprendiera que el

sector está al límite y que nuevos recor-

tes podrían tener graves consecuencias

sin que los resultados resolvieran nada

en el cuadro macroeconómico descrito

al principio de este trabajo. Preocupa

pensar qué habría ocurrido si el Ministe-

rio hubiera podido actualizar los precios

de referencia a mitad de año, porque en

tal caso la caída del gasto habría con-

tinuado durante el resto del año, y los

–6,01% de España y –7,07% de Aragón

se habrían convertido en unas bajadas

alarmantes y no soportables para algu-

nas farmacias.

Durante 2013 la reducción del gasto

estuvo basada en la disminución del

número de recetas, consecuencia del

efecto disuasorio del copago. Los pre-

cios se mantuvieron estables, a pesar de

seguir en funcionamiento el sistema de

precios más bajos, que supone la posi-

bilidad de bajadas mensuales. Y no hay

que olvidar que parte del ahorro del SNS

que reflejan los datos del Ministerio pro-

ceden de un mayor copago por parte de

los beneficiarios del sistema.

Aragón ha bajado el gasto farmacéutico

en 2013 un punto más que la media

española. Si bien es cierto que el coste

por receta sigue siendo muy ligeramente

superior en Aragón, los resultados son

negativos para las farmacias de nuestra

autonomía, ya que su ratio de habitantes

por farmacia es claramente inferior a la

media (1.903 en Aragón frente a 2.203

en el conjunto de España).

La Administración debería entender que

la política de recortes no puede ser

eterna. Además de que las posibilida-

des de obtener ahorros importantes en

un sector cuyo volumen es de tan solo

el 0,90% del PIB o el 0,95% de la deuda

pública son nulas, llega un momento en

que las partes más débiles de ese sector

no pueden soportar más la situación, lo

que conduce a la destrucción del actual

modelo asistencial.

Por último, si se analiza el comporta-

miento de España en su entorno euro-

peo, se comprueba que está entre los

Estados que menos dinero per cápita

dedica a medicamentos a través de ofi-

cina de farmacia, ya que en 2012 invertía

un 19% menos que la media de la euro-

zona y probablemente la diferencia haya

aumentado en 2013.

l

GRÁFICA 7

: Gasto farmacéutico público per cápita España vs Eurozona

GRÁFICA 8

: Gasto farmacéutico público por habitante en los países de la Eurozona.