A fondo

Bifar

15

a 2013 el gasto farmacéutico subió un

2,7%, mientras que el gasto público total

creció un 52,7% y el PIB un 29,8%. Asi-

mismo, resulta significativo que el gasto

en medicamentos ya es solamente el

14,5% del gasto sanitario total, cuando

en 2003 alcanzó el 20,8%. Esto quiere

decir que los recortes de Sanidad han

sido mucho más fuertes en Farmacia

que en otros aspectos.

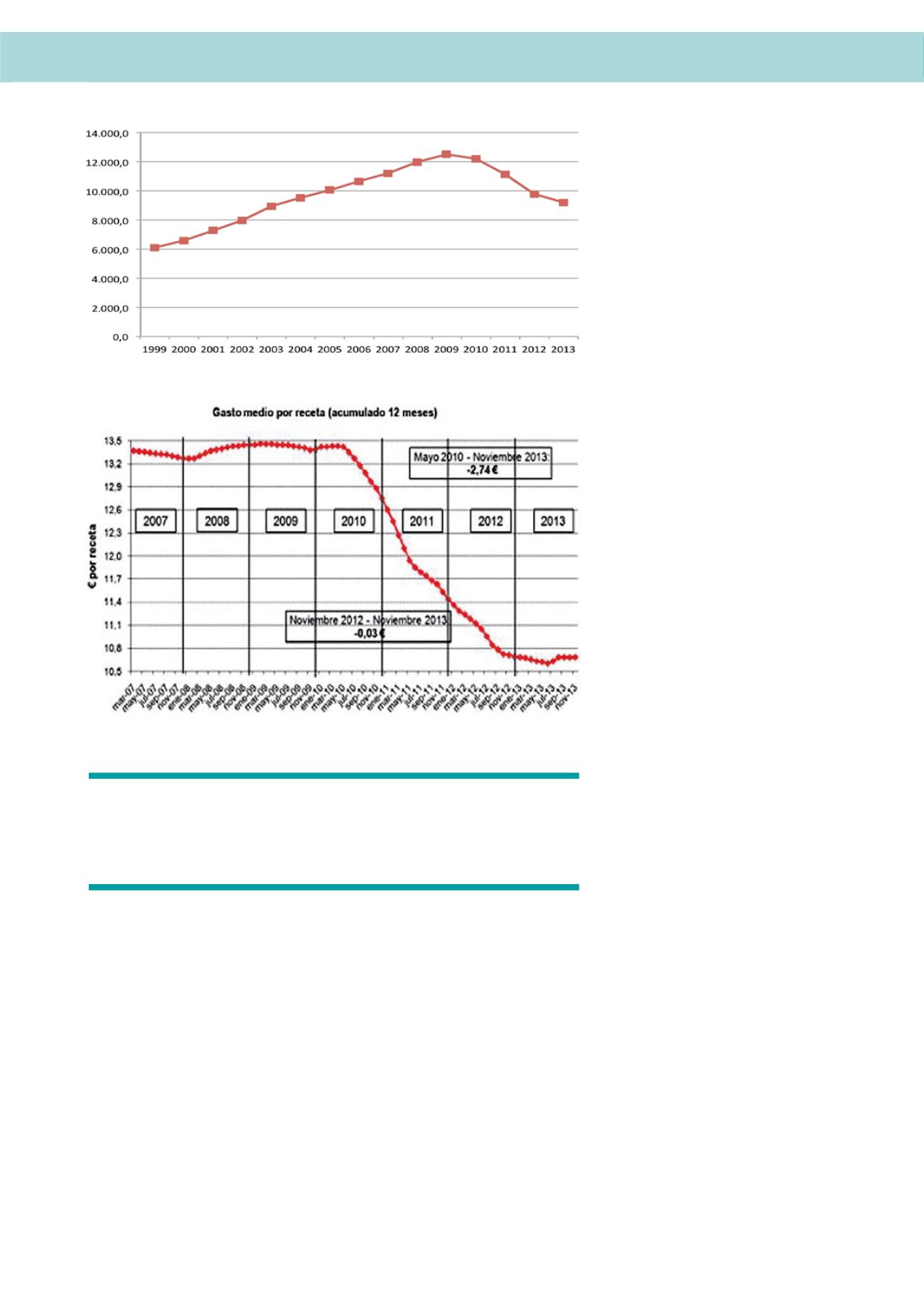

En la

Gráfica 5

puede apreciarse que el

gasto público en medicamentos alcanzó

su máximo en 2009. En 2013 la cifra fue

un 26,56% inferior (o, lo que es lo mismo,

en 2009 fue un 36,16% superior respecto

a 2013). Lo que tardó más de seis años

en subir (desde 2003/04 hasta 2009) ha

necesitado cuatro años para bajar al

valor inicial de hace diez años.

Otros datos de interés

Antes se ha visto que el coste medio por

receta se ha mantenido estable en 2013.

Pero no siempre ha sido así, y en 2014

cabe esperar una nueva bajada como

resultado de los nuevos precios de refe-

rencia.

La

Gráfica 6

, elaborada por Farmaindus-

tria, estudia el coste medio de la receta

en años anteriores. En ella puede verse

que este coste medio también fue un

valor estable hasta mediados de 2010

(fue entonces cuando se publicaron

dos decretos ley que recortaban pre-

cios e introducían descuentos obliga-

torios sobre medicamentos y produc-

tos sanitarios financiados). La caída en

este valor fue espectacular durante los

dos años siguientes y las consecuen-

cias son evidentes: el coste medio, que

en la actualidad está en el entorno de

10,6

€

o 10,7

€

, era de casi 13,5

€

hace

tres años y medio. Según IMS, el PVP

medio en el mercado total financiado a

través de oficinas de farmacia ha bajado

de 14,1

€

en 2008 a 12

€

en 2013 (no

se debe confundir los conceptos “coste

medio por receta” y “PVP medio”, ya que

en el primero de los casos están descon-

tadas las deducciones que se hacen al

SNS y el copago).

Los genéricos han sido decisivos en esta

tendencia, aunque en España los medi-

camentos de marca tienen el mismo pre-

cio que los genéricos equivalentes. Entre

enero y agosto de 2013 alcanzaron un

porcentaje de consumo en envases de

un 46,12%, frente al 34,16% de 2011.

Según cita Farmaindustria a partir de un

informe de IMS, los precios más bara-

tos (inferiores a 3,5

€

) suponen en uni-

dades el 50% del mercado financiado en

España. Su evolución ha sido especta-

cular, ya que en 2008 solamente supo-

nían el 37% del mercado, pero han ido

aumentando su participación hasta el

50% actual. En este mismo período los

medicamentos de PVP superior a 20

€

han bajado de más del 20% del mer-

cado en unidades en 2008 a menos del

15% en 2013.

Farmaindustria ha estudiado también la

evolución del gasto farmacéutico público

per cápita y la ha comparado con los

países de la Eurozona. Los resultados se

exponen en la

Gráfica 7

que finaliza en

2012, aunque es evidente que en 2013

ha continuado la tendencia a la disminu-

ción. Esta gráfica acaba con el mito de

que el gasto farmacéutico público espa-

ñol es excesivo en comparación con

otros países; no sólo el gasto en España

es inferior a la media de la eurozona, sino

que además la brecha entre ambas ha

ido aumentando con el tiempo. En 2010

el valor para España era un 8,8% infe-

rior al de la Eurozona, en 2011 era un

13,9% inferior y en 2012 España se aleja

hasta el 19% por debajo de la media de

la zona euro. La

Gráfica 8

amplía esta

información para el año 2011, detallando

el gasto farmacéutico per cápita en cada

uno de los países, y en ella puede verse

España está entre los Estados que menos

dinero per cápita dedica a medicamentos a

través de oficina de farmacia, ya que en 2012

invertía un 19% menos que la media de la eurozona

GRÁFICA 5

: Evolución del gasto farmacéutico en el período 1999-2013

GRÁFICA 6

: Coste medio por receta desde marzo de 2007 (elaborada por Farmaindustria).