Bifar

19

cifras positivas de ese mes. Esto es lo

que ha permitido al Ministerio referirse

al ahorro obtenido desde 2011, no las

cifras de julio sino los meses interme-

dios acumulados.

Dos son los factores que se han su-

mado para producir este efecto. El

primero de ellos es que las últimas

medidas estatales han cumplido un

año. Ya comparamos dos meses en

las mismas condiciones. No habiendo

ninguna medida en julio de 2013 que

no se aplicara en julio de 2012, no hay

razón para que siga habiendo bajadas

por este motivo.

El segundo factor es que los usuarios

crónicos del SNS, sabiendo que el 1

de julio de 2012 se modificaba el co-

pago, adelantaron sus recetas a junio

para retirarlas de las farmacias antes.

Por eso julio tuvo el año pasado un

descenso record en el gasto, pero se

sabía que la cifra no era realista: mu-

chas recetas que faltaban en julio es-

taban facturadas en junio. Y al ser julio’

12 anormalmente bajo, un julio’ 13 nor-

mal produce incremento positivo. La

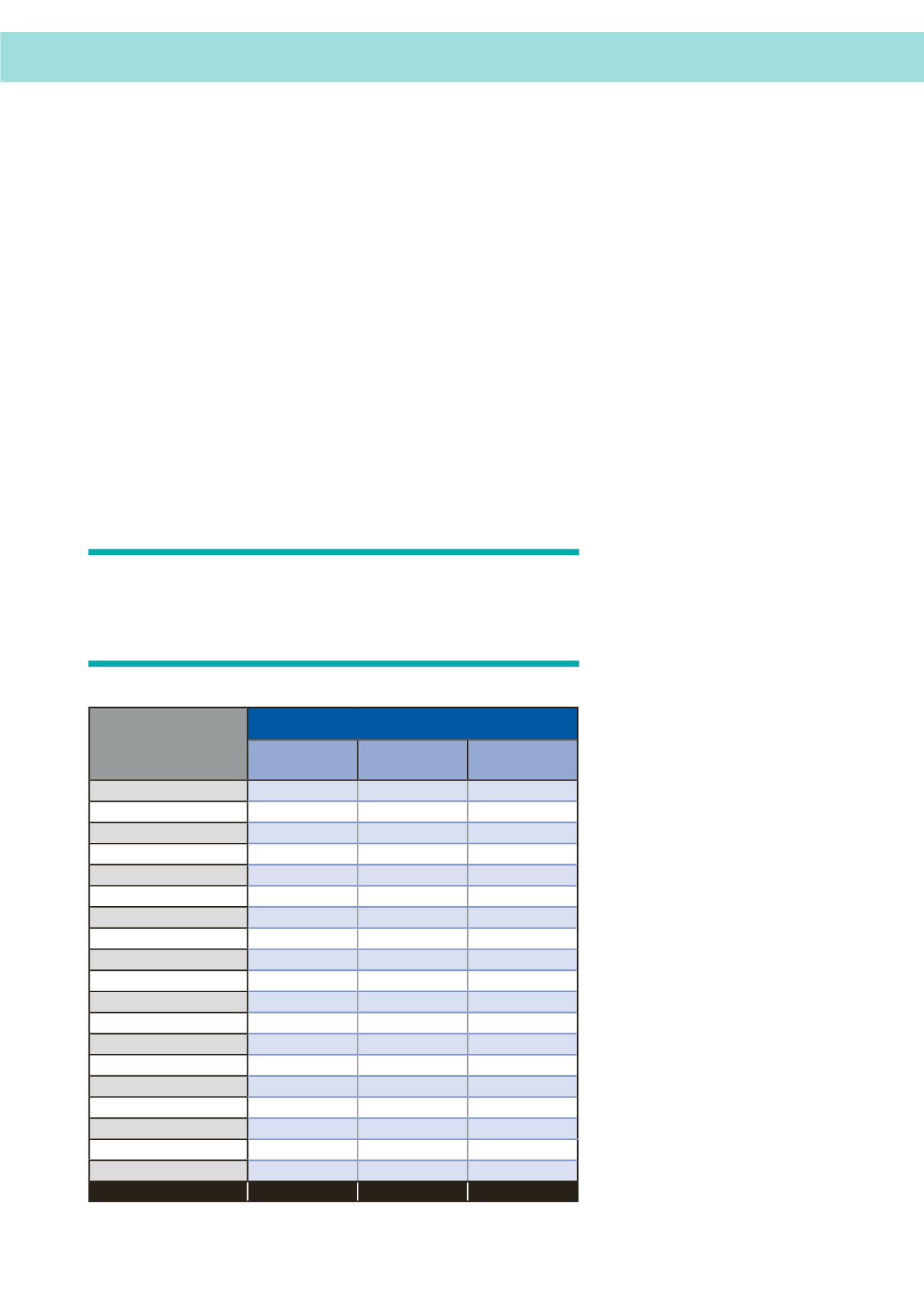

Tabla 2 muestra la comparación entre

julio de 2012 y el mismo mes del año

anterior (2011), y en ella se ve que ese

mes tuvo el año pasado unas cifras

anormalmente bajas.

Llama la atención en la tabla 2 que el

total facturado disminuyó en España

en 2012 nada menos que el 24,36%,

y que el descenso se fundamentó

tanto en la caída del número de rece-

tas (-14,19%) como en el de su coste

medio (-11,85%). El primero de estos

factores está relacionado con el com-

portamiento de los enfermos crónicos

que adelantaron sus recetas de julio

a junio y con el efecto disuasorio que

supone el copago a la hora de ir al mé-

dico (o, incluso, a la farmacia, con las

recetas prescritas por el médico); el

segundo, con la enorme cantidad de

medicamentos que bajaron su precio

en el primer mes de funcionamiento de

los precios más bajos.

Volviendo al año 2013, es significativo

que en julio crece el gasto medio por

receta en todas las CCAA excepto Ca-

taluña (promedio en España: +3,89%).

Normalmente este coste disminuye

por dos causas, la primera de las cua-

les es la expiración de patentes y con-

siguiente aparición de genéricos más

baratos y la segunda la actualización

mensual de los precios más bajos.

Esta segunda causa ha ido perdiendo

fuerza a lo largo de estos 13 meses. En

las primeras ocasiones hubo muchísi-

mas bajadas voluntarias, pero ya hace

tiempo que cada mes apenas hay me-

dicamentos que bajen de precio. Por

esto, y si no hay otras medidas, tam-

poco parece lógico esperar que el cos-

te medio por receta disminuya como

hasta ahora.

La espiral de recortes

La nota de prensa del Ministerio de Sa-

nidad de 30 de agosto de 2013, en la

que analiza julio de 2013 frente a julio

de 2011 en vez de compararlo con julio

de 2012, hace pensar que para la Ad-

ministración es muy importante poder

presentar cada mes una significativa

reducción del gasto frente al mismo

mes del año anterior. La prueba es

que, cuando esa reducción no existe,

está dispuesta a “hacer trampa” con

las cifras en vez de explicar las causas.

Parece como si, en lugar de perseguir-

se unas cifras razonables de gasto en

medicamento, se estuviera buscando

hacer uso del efecto propagandístico

de las bajadas de facturación cada

mes. Y el haber convertido la factura

de las recetas en una vía de propagan-

da para el partido en el poder puede

ser algo muy peligroso. No se pue-

de bajar el gasto indefinidamente sin

destruir un sector que forma parte de

la actividad económica del país y ge-

nera empleo como cualquier otro, que

invierte en I+D más que los demás y

que proporciona a los ciudadanos un

servicio sanitario capilar, próximo y

acogedor.

Para crear una situación en la que la

factura por recetas del SNS disminuya

mes a mes es necesario crear nuevas

COMUNIDAD

AUTÓNOMA

JULIO 2012 vs JULIO 2011

Número de

recetas

Gasto medio

por recetas

Facturación

Total

andalucía

-8,47

-8,95

-16,67

aragón

-14,76

-13,18

-25,99

asturias

-14,41

-17,96

-29,78

baleares

-10,5

-12,77

-21,93

cantabria

-9,98

-12,55

-21,27

castilla la mancha

-21,05

-12,57

-30,97

castilla león

-20,48

-15,7

-32,96

cataluña

-19,96

-5,89

-24,68

canarias

-11,85

-18,82

-28,44

extremadura

-9,73

-15,47

-23,69

galicia

-7,48

-9,88

-16,62

madrid

-18,51

-14,72

-30,51

murcia

-24,25

-14,22

-35,02

navarra

-3,58

-15,69

-18,71

c. valenciana

-16,61

-13,86

-28,17

país vasco

4,5

-9,51

--5,43

la rioja

-13,21

-16,66

-27,66

ceuta

-16,15

-10,25

-24,74

melilla

-13,51

-10,75

-22,81

españa

-14,19

-11,85

-24,36

Todas las cifras en porcentaje.

TABLA 2

No se puede bajar el gasto indefinidamente sin destruir

un sector que genera empleo, invierte en I+D más que

los demás y proporciona a los ciudadanos un servicio

sanitario capilar, próximo y acogedor