Bifar

25

de facturación mensual. La suma de

ambos factores más la aplicación del

régimen especial de recargo de equi-

valencia llegaba a suponer en ocasio-

nes la dispensación a pérdidas, con

un precio de venta (impuestos inclui-

dos) menos deducciones inferior al de

compra más IVA y recargo de equiva-

lencia. Este mismo concepto ha per-

durado hasta la actualidad, variando y

actualizando límites y porcentajes. En

la última actualización se introdujo un

concepto más: un tratamiento especial

a las farmacias de viabilidad económi-

ca comprometida (conocidas como

farmacias VEC) mediante el cual las

farmacias que facturan por debajo de

un mínimo no solamente no tienen que

realizar un descuento o deducción al

SNS, sino que incluso ven su margen

aumentado en una especie de ayuda o

subvención que les ayuda a ser viables

tras los recortes de los últimos años.

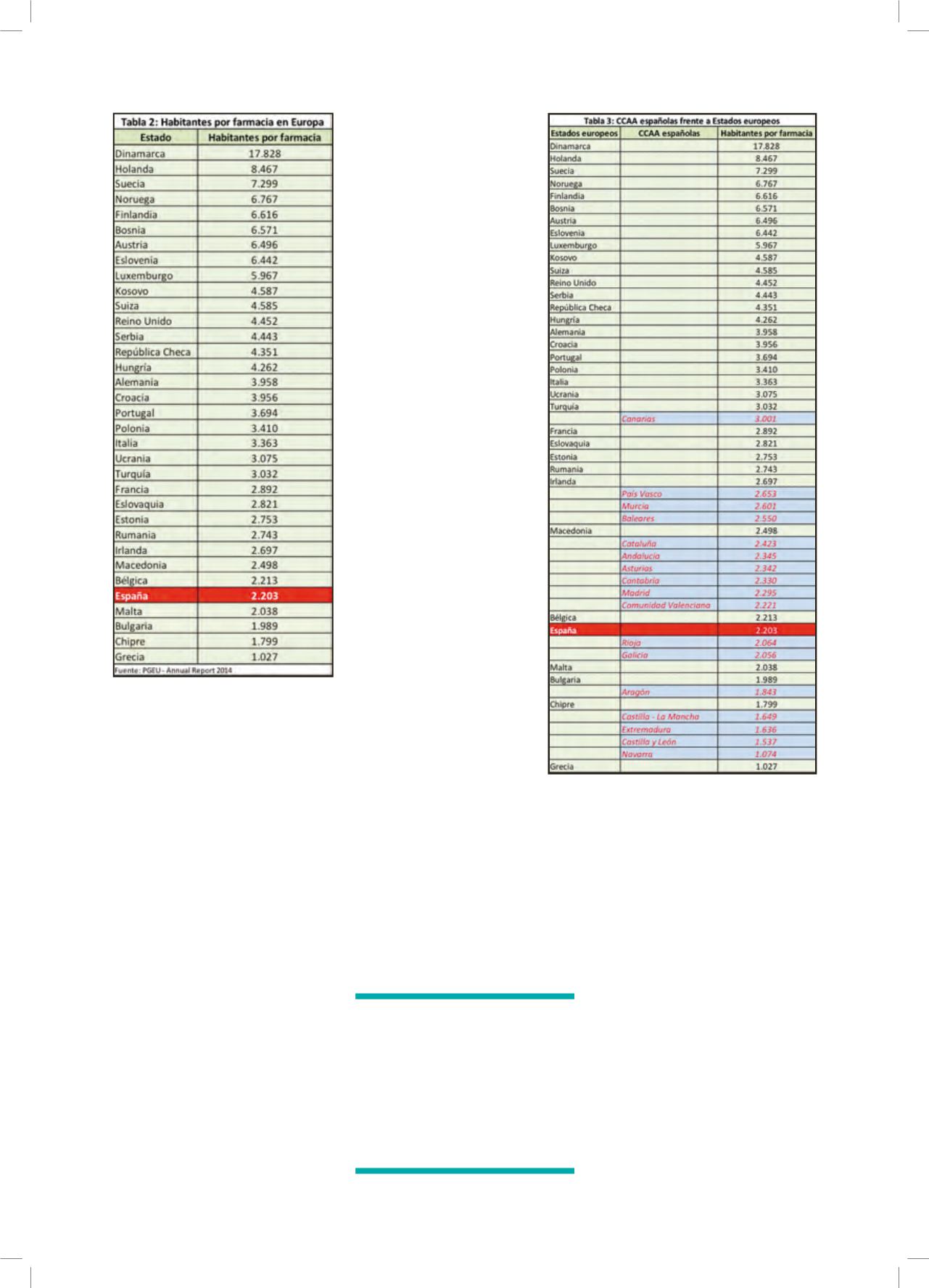

La

Tabla 1

recoge los ratios de habi-

tantes por farmacia de las 17 Comu-

nidades Autónomas y la

Tabla 2

los

de los diferentes Estados europeos.

Como puede observarse, España tie-

ne uno de los ratios más bajos de

Europa, solamente más elevado que

los de Malta, Bulgaria, Chipre y Grecia

pero inferior al de los otros 29 Esta-

dos.

La

Tabla 3

combina las dos anteriores

y resulta especialmente significativa en

cuanto a la situación de las farmacias

españolas respecto a los demás países

europeos. Incluso la Comunidad Autó-

noma española con un número de far-

macias más alto (Canarias, con 3.001)

se situaría en esta relación por detrás

de 22 Estados europeos, mientras que

Navarra estaría penúltima casi en igual-

dad con la última, Grecia. Por su parte,

si Aragón fuera un Estado sería el ante-

penúltimo en este ratio, superando en

habitantes por farmacia únicamente a

Chipre y Grecia y quedando por deba-

jo de nada menos que otros 32 Esta-

dos. (Nota: aunque las Tablas 1 y 2 no

corresponden exactamente a la misma

fecha o fuente, como demues-

tra el hecho de que en la Tabla

1 el ratio español es de 2.186

habitantes por farmacia mien-

tras que en la Tabla 2 es de

2.203, la diferencia entre ellas

no es relevante a la hora de

hacer las comparaciones que

se hacen en la Tabla 3).

Adicionalmente, y aunque no

sea éste el objetivo de este

artículo, cabe recordar aquí un

reciente estudio de Farmain-

dustria e IMS según el cual los

precios de los medicamentos

son en España un promedio

del 15% más bajos que en la

Eurozona (datos de 2013), lo

cual contribuye a bajar aún

más la rentabilidad de la far-

macia española frente a la

europea.

Deducciones a la

facturación

Hasta el año 2000 las farmacias

tenían un porcentaje de mar-

gen único, independientemen-

te del precio de cada medica-

mento facturado y del volumen

de facturación de cada farma-

cia. El RDL 5/2000 modificó

ambas cosas, estableciendo

un margen máximo en valor

(pesetas) que las entonces

denominadas especialidades

farmacéuticas no podían supe-

rar aunque su PVP fuera muy

elevado y creando una escala

de deducciones que se practi-

caba sobre la facturación de las farma-

cias al SNS. El primer factor (el margen

máximo en valor) suponía un margen

decreciente en porcentaje sobre PVP

para los medicamentos que superaban

un precio determinado, de manera que

a veces se situaba en valores inferio-

res al 2 o 3%; y el segundo tenía como

consecuencia un menor margen de las

farmacias cuanto mayor era su cifra

Aragón se sitúa entre

las Comunidades con

menos habitantes por

farmacia, con 1.843,

claramente por debajo

de la media española

que es de 2.186