12

Bifar

Según el Ministerio, el SNS ahorrará

450 millones con esta desfinanciación

(aproximadamente el 4% de su gasto en

medicamentos)

Pero, además, la oficina de farmacia

trabaja en régimen de recargo de equi-

valencia. Esto no supondría un proble-

ma si siempre se pudiera trasladar al

consumidor final ambos incrementos,

el del IVA y el del recargo, pero no

siempre es así, debido a que existen

productos financiados cuyo PVP IVA

solamente subirá el porcentaje de in-

cremento del IVA. Hay que tener en

cuenta que el recargo de equivalencia

no se establece pensando exclusiva-

mente en las farmacias, sino en otras

actividades que normalmente tienen

márgenes y precios libres. Su aplica-

ción en un sistema intervenido como

la farmacia produce desajustes como

los que tantas veces se han denuncia-

do en el caso de medicamentos más

caros, que pueden llegar a ser dispen-

sados a pérdidas.

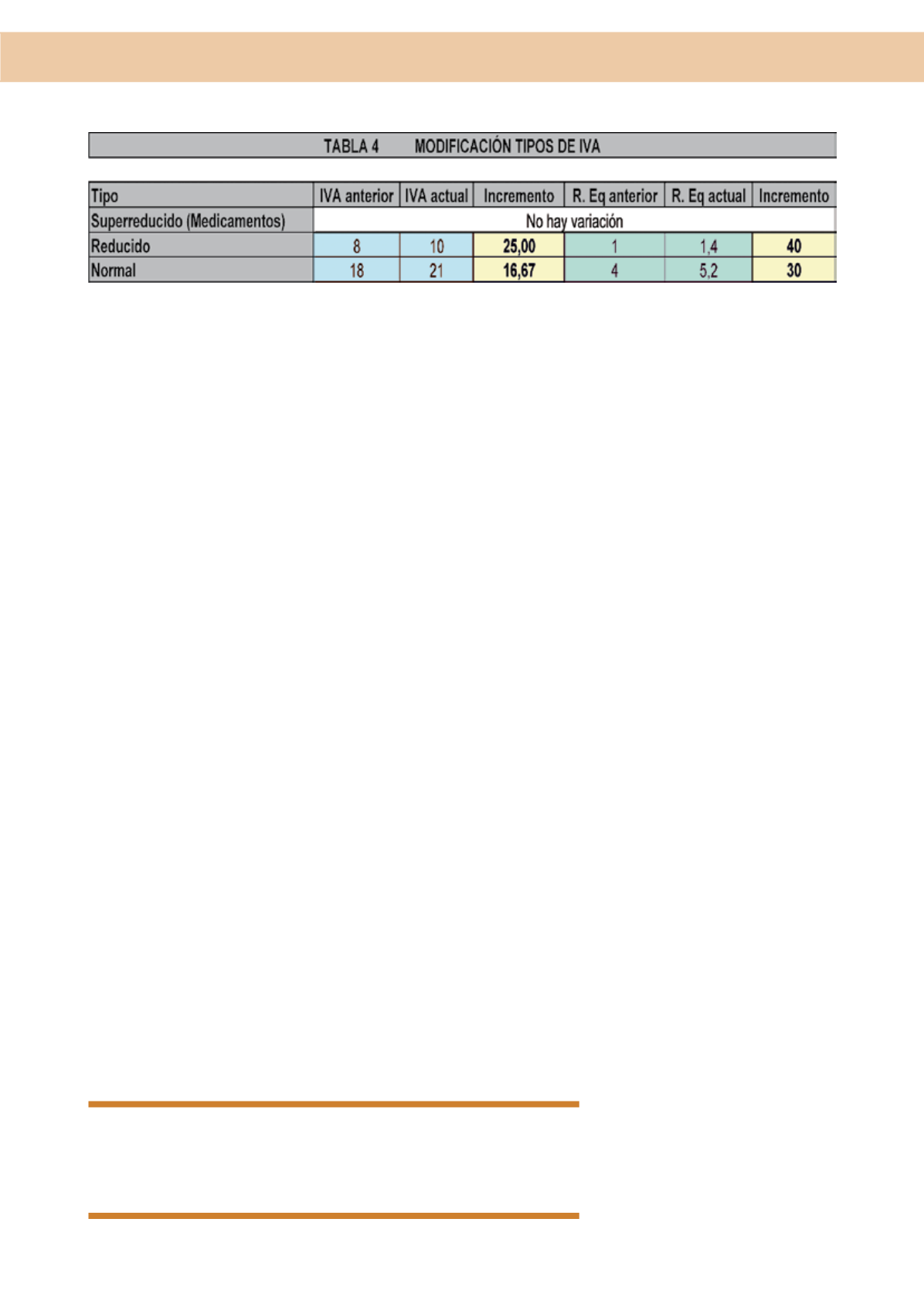

Además, el incremento del IVA y el del

recargo no han sido proporcionales. El

IVA reducido ha pasado del 8% al 10%

y el normal del 18% al 21%, pero sus

recargos de equivalencia han subido

más: del 1% al 1,4% y del 4% al 5,2%.

Dicho de otra manera, mientras el IVA

reducido, habitual en los artículos de

venta en farmacia que no son medica-

mentos (alimentos, productos sanita-

rios, etc) su recargo de equivalencia lo

ha hecho en un 40%.

En los casos de productos de IVA re-

ducido financiados (dietéticos, efec-

tos y accesorios), esto supone que el

coste IVA incluido se ha incrementa-

do para la farmacia más que su PVP

IVA financiado (que sólo crece en el

porcentaje correspondiente al IVA,

olvidando lo ocurrido con el recargo),

en detrimento del margen. Y este mar-

gen, después de que hace dos años

bajaran los PVP IVA de los productos

sanitarios sin que los fabricantes asu-

mieran ni siquiera una parte del abara-

tamiento, ya estaba en niveles críticos

para muchos productos.

l

del MSSSI está sumado el efecto del

aumento del copago, que contribuye

a mejorar las cifras), pero sí que ha

generado importantes daños econó-

micos al sector (especialmente, las

nunca justificables pérdidas por depre-

ciación de las existencias), y ha origi-

nado desabastecimientos o riesgos de

desabastecimiento.

Desfinanciación de

medicamentos

El 1 de septiembre entró en vigor una

Resolución que, en principio, excluye

de la financiación pública 417 presen-

taciones, aunque en realidad la cifra no

es tan elevada, puesto que 96 de ellas

permanecerán financiadas con cargo

al SNS “exclusivamente para las indi-

caciones que se establecen en cada

caso”. Nuevamente resulta imposible

calcular el impacto de esta medida so-

bre el gasto farmacéutico y más aún

sobre la economía de las oficinas de

farmacia. En lo que se refiere al gasto

público, medicamentos que han resul-

tado excluidos son susceptibles de ser

sustituidos en la prescripción por otros

con indicaciones parecidas, y en oca-

siones con superior precio. Por tanto,

será necesario esperar para conocer la

tendencia.

Y en lo que respecta a las ventas de

las farmacias, cabe esperar que los

laboratorios se adapten si les es po-

sible a la nueva situación, pasando

sus medicamentos a la categoría de

publicitarios e iniciando campañas de

marketing que hasta ahora les estaban

vetadas precisamente por su condi-

ción de financiables, lo que significa

que parte de la facturación perdida se

podría recuperar como venta libre (hay

muchos antecedentes de medicamen-

tos cuyo laboratorio ha solicitado vo-

luntariamente su desfinanciación para

aprovechar tanto estas posibilidades

de publicidad como el precio libre

tradicionalmente asociado a los me-

dicamentos no financiables). Pero el

RDL 16/2012 también ha introducido

un cambio en este aspecto, y a partir

de él ya no puede hablarse con pro-

piedad de precio libre. A partir de este

RDL, los laboratorios titulares de los

medicamentos que queden excluidos

de financiación deben comunicar al

Ministerio los nuevos precios a los que

quieren comercializarlos, y el Ministe-

rio se reserva el derecho de no aceptar

(razonadamente) el precio propuesto.

Según el Ministerio, el SNS ahorrará

450 millones con esta desfinanciación

(aproximadamente el 4% de su gasto

en medicamentos). Por las razones

expuestas, no es de esperar que la Re-

solución se traduzca en una caída tan

fuerte en las ventas de las farmacias.

Incremento del IVA

Como impuesto al consumidor que

es, el IVA no debiera afectar a las eco-

nomías de farmacia. Pero en realidad

sí que lo va a hacer, no en los medi-

camentos (cuyo tipo no varía) sino en

el resto de productos. En primer lugar,

como cualquier actividad con un com-

ponente comercial, la venta de para-

farmacia se verá afectada por unos

precios incrementados por los nuevos

tipos del impuesto, lo cual puede pro-

ducir una disminución de la demanda.