14 / 48

14 / 48

14

Bifar

el conjunto de España y el 31,31% en

el caso de las farmacias aragonesas.

La fase de caída en el conjunto de

España duró 38 meses, entre el

máximo de mayo de 2010 y el míni-

mo de agosto de 2013. En esa fase

el gasto farmacéutico total disminu-

yó 3.727.947.385 euros (29,30%). Por

el contrario, durante la fase de creci-

miento desde entonces hasta la actua-

lidad el aumento ha sido de solamente

415.787.795 euros (es decir, el 11,15%

de lo que había supuesto la caída pre-

via), crecimiento que en parte queda

eliminado a nivel de farmacia debido

al aumento de oficinas.

En Aragón, la fase de caída fue más

corta (36 meses de mayo de 2010

a junio de 2013) pero mucho más

intensa: 140.218.525 euros que supo-

nen el 33,59 %. De este recorte, en

los casi dos años siguientes hasta

la actualidad solamente se han recu-

perado 15.670.338 euros, es decir, el

11,18 % de lo que se había perdido y

que, al igual que en el caso de España,

en parte se utiliza para compensar el

incremento del número de farmacias.

Volviendo a los dos párrafos inicia-

les de este trabajo y a la pregunta

que se hace en su titular, en ningún

caso puede hablarse de recupera-

ción, puesto que nunca se ha “vuel-

to a tomar o adquirir lo que antes se

tenía” (ni siquiera una parte significa-

tiva de ello) ni la tendencia actual per-

mite augurar que esto vaya a ocurrir

a medio plazo. Sí que puede cons-

tatarse la existencia de una fase de

leve crecimiento, pero ésta supone

casi diez veces menos que lo que se

perdió en la fase de caída y que en

parte no se ha visto reflejado en la

farmacia promedio debido al aumen-

to del número de oficinas.

l

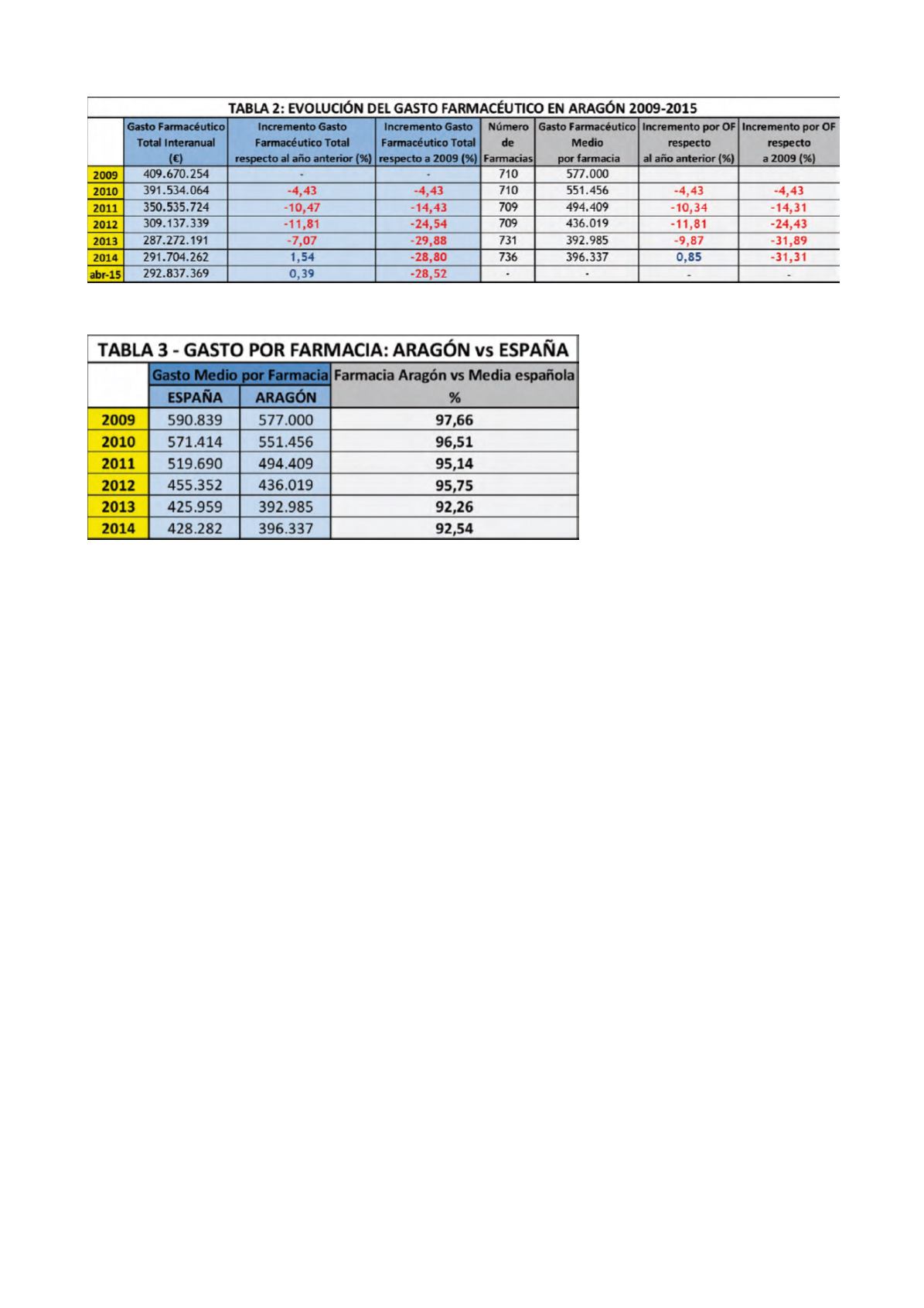

(577.000 euros) al del resto de España

(590.839 euros). En aquel momento el

gasto farmacéutico medio que corres-

pondía a una farmacia aragonesa era

el 97,66% del que correspondía a la

farmacia española; un valor menor

pero bastante próximo. Cinco años

más tarde, en 2014, había disminuido

al 92,54%. Incluso había sido menor

en 2013 (92,26%) pero en 2014 subió

hasta el 92,54% citado debido a que

ese año se abrieron proporcionalmen-

te menos farmacias en Aragón que en

el conjunto del Estado.

Conclusiones

Al valorar estos datos hay que tener en

cuenta dos cosas. La primera es que

la situación real del sector farmacéutico

está también influida por la venta libre,

sobre la cual no existen datos tan pre-

cisos como sobre las dispensaciones

financiadas por el Sistema Nacional

de Salud. Evidentemente la parte pri-

vada ha sufrido también la crisis, pero

ha seguido otras pautas diferentes más

marcadas por la evolución del mercado

que por los recortes del Gobierno vía

Decreto Ley. En cualquier caso, la parte

pública de la facturación de las farma-

cias es muy superior a la privada, por

lo que es la que marca la tendencia.

La segunda matización es que hubo

un momento en el que el gasto farma-

céutico se comportó, excepcionalmen-

te, de una forma diferente a la econo-

mía de la farmacia: cuando cambiaron

las normas del copago. Entonces dis-

minuyó algo el gasto farmacéutico por

aumento de las aportaciones. Todo el

resto de la rebaja del gasto ha sido

soportada por el sector farmacéutico.

Teniendo en cuenta lo anterior, hay

suficiente información para afirmar lo

siguiente:

Entre diciembre de 2009 y abril de 2015

el gasto farmacéutico público español

ha perdido el 24,76% de su valor.

La caída ha sido bastante mayor en

Aragón, con una caída en el mismo

período de tiempo del 28,52%

Ambos datos totales se elevan en

cuanto se refieren al impacto sobre

una farmacia promedio, debido a que

en el mismo período no sólo ha dis-

minuido el gasto sino que también ha

aumentado el número de farmacias.

Entre diciembre de 2009 y diciembre

de 2014 (no existe información más

reciente sobre el número de farma-

cias) el gasto farmacéutico promedio

por farmacia disminuye el 27,51% en