22 / 52

22 / 52

22

Bifar

bre y noviembre) no han estado afectados por

los precios de referencia de su año mientras que

los meses equivalentes de 2014 sí que lo estu-

vieron por los del año anterior. Por ello, la bajada

de gasto en 2015 ha sido inferior a la que habría

habido si la actualización de precios hubiera teni-

do lugar el 1 de septiembre.

Un dato que siempre resulta interesante es la

influencia en el gasto de pensionistas y traba-

jadores activos. la

tabla 4

no es directamente

comparable con otras de este mismo informe

porque en ella se aísla el efecto de pensionis-

tas y trabajadores activos frente a otros factores

que han sido descontados (deducciones de los

RDL 4 y 8 / 2010, deducciones a las farmacias

por su volumen mensual de ventas, etc). Elimi-

nados estos efectos se observa que el consumo

de medicamentos por parte de pensionistas ha

sido, en recetas, el 71,72% del total en 2014 y

el 71,76% en 2015; y, en euros, el 74,09% en

2014 y el 74,40% en 2015 (la diferencia entre

los dos años es casi nula en número de rece-

tas mientras que sube tres décimas en euros).

Como consecuencia, el consumo en euros llega

a disminuir en el caso de los trabajadores activos

(-0,19%) mientras aumenta en el de los pensio-

nistas (+1,46%).

Por último, otros datos de interés son los que se

refieren a las aportaciones del beneficiario y a las

deducciones que se le practican al farmacéutico

en su facturación.

Si el consumo total de medicamentos y produc-

tos sanitarios en 2015 ha alcanzado un importe

total de 11.810.418,84 miles de euros, de ellos

1.171.784,98 han sido pagados por el usuario en

forma de aportación, lo que supone un 9,92% del

PVP+IVA. El año anterior el consumo había sido

de 11.689.756,70 miles de euros y la aportación

de los beneficiarios 1.162.103,30 o, lo que es lo

mismo, el 9,94%. El porcentaje de aportación de

los usuarios ha sido prácticamente igual en los

dos años, incluso ligerísimamente más bajo en

2014 que en 2015.

En cuanto a la aportación del farmacéutico por

sus ventas mensuales (la deducción que se

implantó con el RDL 5/2000), ha sido del 2,3%

en los dos años. Aunque el porcentaje para el

conjunto de España se mantiene constante, con-

tinúan las enormes diferencias entre las diferen-

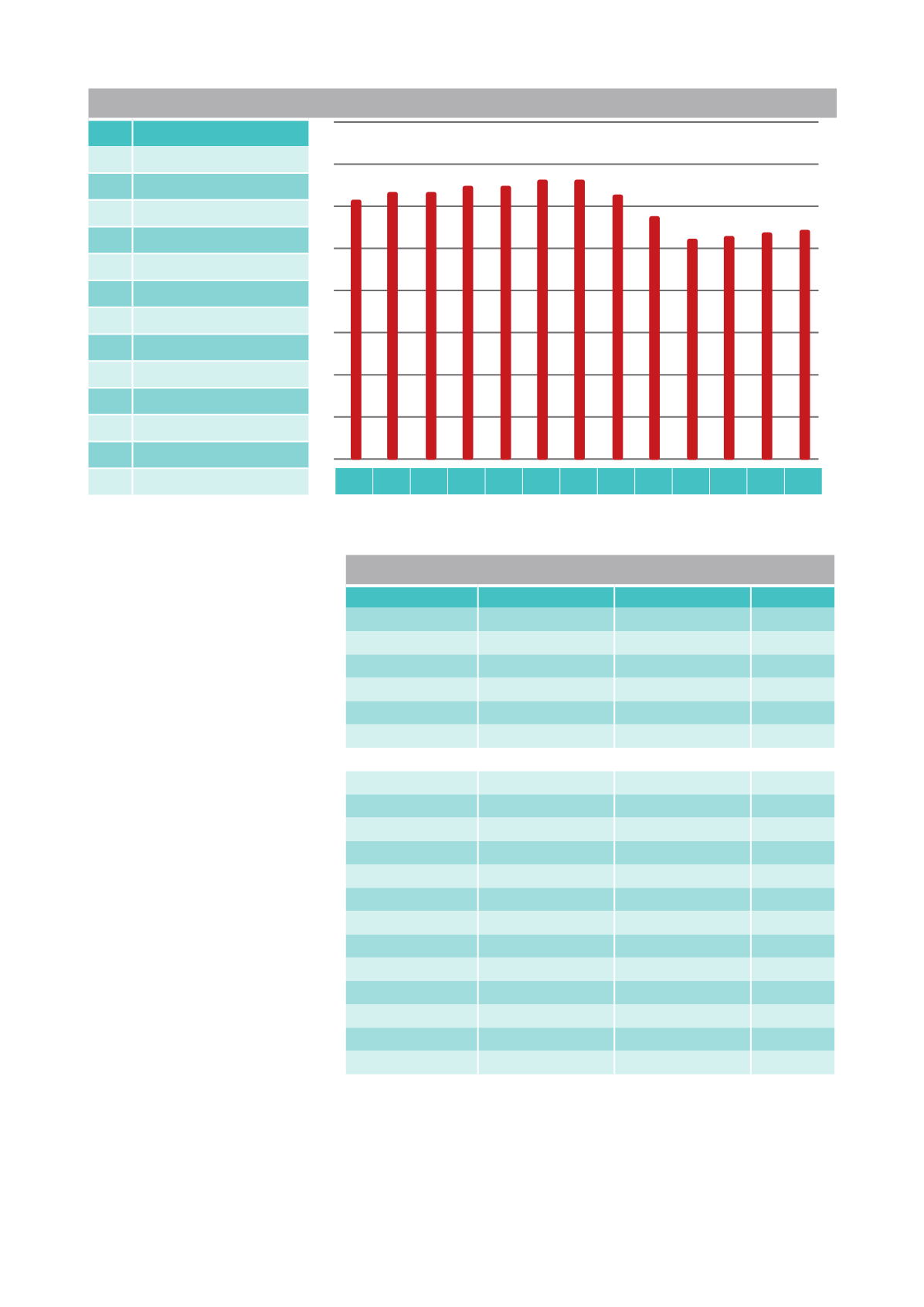

GASTO MEDIO POR RECETA

AÑO Gasto medio por receta

2003

12,66

2004

13,06

2005

13,15

2006

13,36

2007

13,27

2008

13,45

2009

13,39

2010

12,75

2011

11,44

2012

10,69

2013

10,68

2014

10,78

2015

10,81

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

(Gráfica 3)

INCREMENTO DE GASTO POR COMUNIDAD AUTÓNOMA

COMUNIDAD

2003 (

€

)

2015 (

€

)

Incremento %

Cataluña

1.483.198.112

1.357.055.902

-8,50

Asturias

255.933.165

257.505.642

0,61

Galicia

656.618.461

674.417.452

2,

71

Com. Valenciana

1.103.069.809

1.132.988.098

2,71

Castilla León

527.664.052

552.489.216

4,70

Aragón

283.747.125

297.113.762

4,71

ESPAÑA

8.941.448.229

9.534.511.640

6,63

Castilla La Mancha

425.826.136

455.172.375

6,89

Navarra

119.661,005

129.195.798

7,97

Andalucía

1.523.561.451

1.652.613.301

8,47

País Vasco

420.141.268

461.756.192

9,90

La Rioja

59.157.591

68.516.186

15,82

Murcia

275.193.812

321.506.851

16,83

Canarias

368.658.700

433.483.325

17,58

Cantabria

110.829.303

131.050.829

18,25

Baleares

153.378.151

182.650.733

19,09

Extremadura

249.666.838

301.754.248

20,86

Madrid

907.419.106

1.099.039.042

21,12

Ceuta

10.062.550

13.693.231

36,08

Melilla

7.661.596

12.509.457

63,27

(Tabla 2)