Bifar

21

ne otro interesante parámetro: el gas-

to farmacéutico que, como promedio,

corresponde a cada oficina de farma-

cia española.

Como es lógico, esta tabla difiere de

la del capítulo anterior. Al ir aumentan-

do año tras año el número de farma-

cias, los incrementos anuales de gasto

por farmacia (hasta 2009) son menores

que los del gasto farmacéutico total. A

partir de 2009 ya no hay incrementos

positivos sino disminuciones del gas-

to farmacéutico, y estas disminuciones

son más acusadas en el gasto por far-

macia que en el total.

Pero, probablemente, el dato que

mejor ilustra esta diferencia es la com-

paración con el año 2003. En el capí-

tulo anterior se veía que a lo largo del

período estudiado el gasto farmacéu-

tico en 2013 quedaba ligeramente por

encima (el +2,70%) del registrado en

el año 2003, en el que se inicia la serie.

Por el contrario, el gasto farmacéutico

por farmacia cae incluso por debajo

del que hubo ese año, quedándose en

un valor 3,06% menor. Es decir, la far-

macia media española facturó en 2013

un 3,06% menos que en 2003 a pesar

de que en ese mismo período el gas-

to farmacéutico subió el 2,70%, debido

al aumento del número de farmacias.

Genéricos y precios

Una peculiaridad del mercado farma-

céutico español es que en él los medi-

camentos de marca cuya patente expi-

ra bajan sus precios hasta igualar a los

genéricos. Ésta es una reacción obli-

gada por la normativa que deja fue-

ra de financiación a todos los medica-

mentos de precio superior al de refe-

rencia y, desde 2012, a todos los más

caros que el precio más bajo de su

agrupación homogénea. Por lo tanto,

no resulta tan interesante conocer el

co que creció hasta 2009 para, a partir

de ese año, iniciar una vertiginosa caí-

da (especialmente en los años 2011 y

2012) hasta un valor en septiembre de

2014 que sólo es un 4,23% superior al

registrado en 2003, once años antes.

Y ello gracias a un leve aumento en

2014, ya que al acabar 2013 el aumen-

to de la última década (2013 frente a

2003) era de solamente del 2,70%.

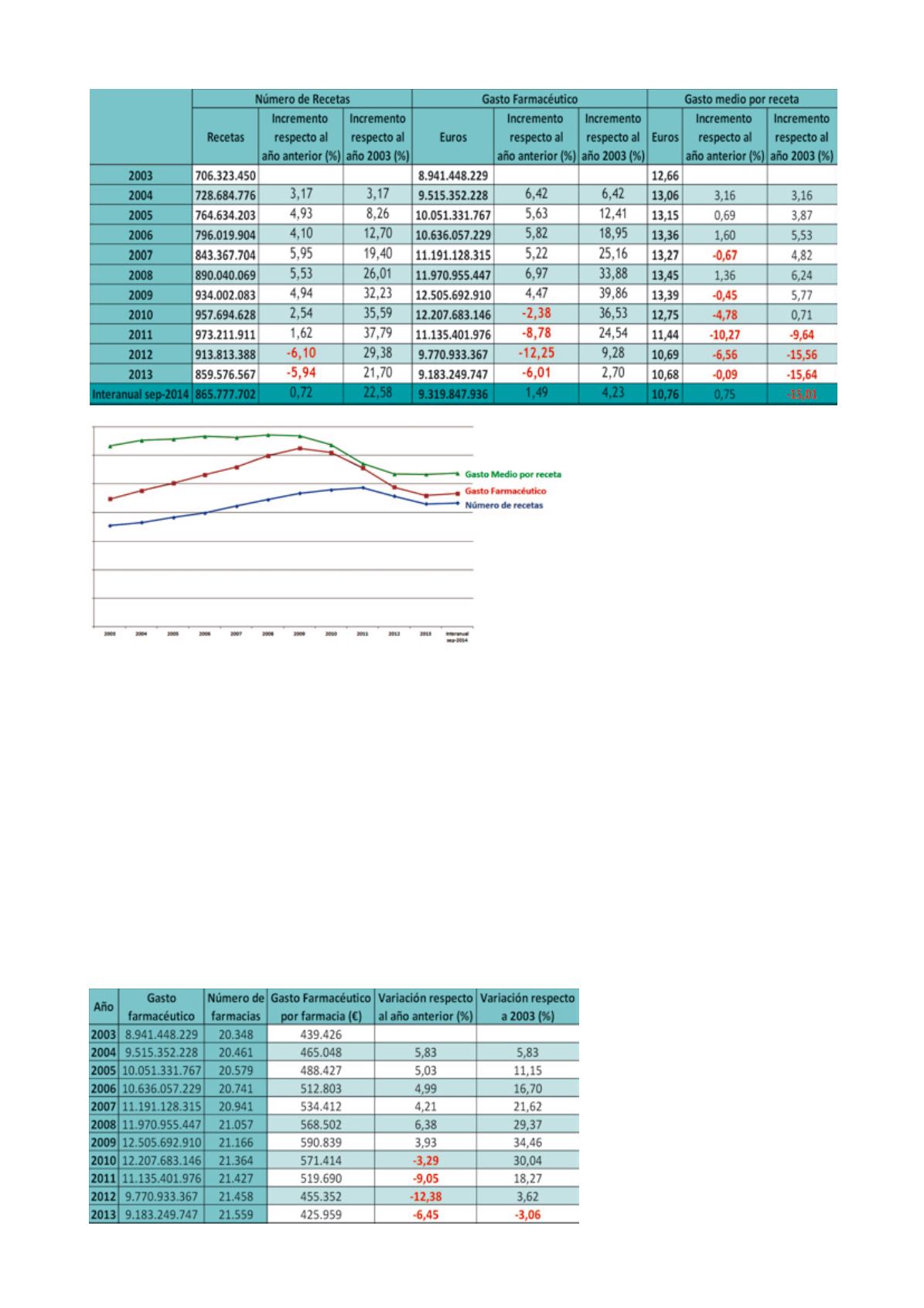

Probablemente en el gráfico se ven

con mayor claridad estas tendencias.

En él se ve que el gasto farmacéuti-

co empieza a caer en 2010, cuando

el gasto medio por receta comienza a

descender perceptiblemente (-4,78%)

y que a partir de 2012 el efecto de un

gasto por receta que disminuye año

tras año se suma al de un número de

recetas que también decrece drásti-

camente, produciendo unas bajadas

del gasto farmacéutico del -12,25% en

2012 y del -6,01% en 2013. El gasto

total, tras haber alcanzado su máximo

histórico en 2009, cae hasta tener en

2013 unos valores muy próximos a los

que tenía en 2003, gracias a la bajada

del gasto medio por receta (-15,01%) y

a pesar del incremento del número de

recetas (+22,58%).

Gasto por Farmacia

Combinando los valores de los dos

anteriores capítulos (gasto farmacéu-

tico anual y número de farmacias a 31

de diciembre de cada año) se obtie-